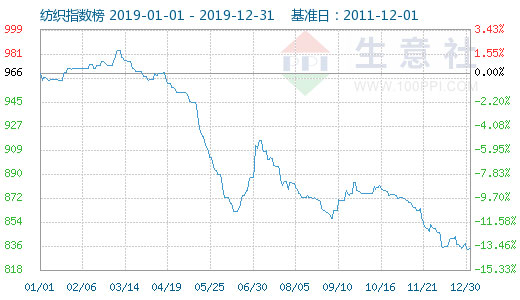

1、原料市场

近一个月以来,国内外棉花价格延续前期振荡上行态势,8月27日,国内3128B级棉花报价12670元/吨,较上月同期上涨245元/吨。纺织企业积极竞拍储备棉,对现货市场棉花采购仍以小批量随用随买为主,成交略有增加,但仍然低迷。据了解,截至8月底调查企业原料库存平均在1个月左右,与上月基本持平。

棉纱市场行情略有起色,企业反映订单有所好转,但价格仍然偏弱。8月27日,国内C32S报价18440元/吨,较上月同期下跌95元/吨。常规纯棉纱销售情况相对较好,精梳纱需求依然不足,高支纱开始有少量走货,价格存在商谈空间。企业纱线库存整体有所下降,多数调查企业棉纱库存在1个月左右。设备利用方面,由于下游需求尚未明显好转,企业开机率与上月基本持平,仍处于较低位置。

2、织造市场

坯布市场需求整体出现好转,但幅度有限,坯布价格仍处于低位,开机情况较上月有所提升。调查企业反映,8月中下旬以来下游询价及打样逐渐增多,局部也有大单询价,但与往年同期相比仍存在很大差距。库存方面,随着需求的增加,企业前期积压的库存开始慢慢消化,目前多数调查企业库存仍处于高位,平均在1个月左右。

分市场看,8月南通市场外贸订单有增加趋势,印染企业订单也有所改善,但后续订单仍不能保障,色织企业订单依旧不足;兰溪市场订单略有好转迹象,常规弹力布销售情况相对较好,报价混乱,无弹常规品种订单情况较差。整体来看,虽然原料价格有所上涨,但坯布价格依然疲软,当前企业仍以去库存为主,利润情况不佳。

3、后市展望

从全球来看,如果疫情得到有效控制,不出现反弹,市场需求将逐步缓慢恢复,但目前国际经济贸易环境仍复杂多变,不确定性依然较强。近期部分秋冬面料需求出现好转迹象,订单有所增加,但市场整体需求依然低迷,市场对9月市场旺季预期不足。在以国内大循环为主体、国内国际双循环相互促进的新发展格局,企业需要深挖内需潜力,做强内需市场。