����2021��������ȫ���ڸ����������ڴ�λ�������λ���ӱ��������գ����ֳ�“һ���ȿ���ƣ����������ǿ�����ա������ȳ����”�IJ����ص㣬�����ļ��ȣ�����“����”�������ӣ�����˵�ƣ��̬����Ȼ���ԡ�11�£�J.P. Morganȫ������ҵ�ɹ�������ָ����PMI��Ϊ54.2����������3�����������������ƣ������¶���ָ���Ͳ���ָ���ֱ�Ϊ53.3��52.6����5�¸ߵ�ֱ����4��3���ٷֵ㡣11�£�OECD����ָ��Ϊ100.7��������������ָ����Ϊ99.3����8���������������������䡣���������뵼��ȹؼ���ҵ������Ӧ�ж����ۣ��ļ���ȫ����Ʒó�����ԷŻ���WTO����ó�������ָ����������110.4�ĸ�λ����µ�10.9���ٷֵ���99.5����������ˮƽ��������Ʒ�۸���λ���������䣬11��IMFȫ�������Ʒ�۸�ָ����183.8����2020��ĩ���58.4���㣬�ﵽ2013�����������ˮƽ��

�����ҹ���۾��ñ��ָֻ�̬�ƣ����ڹ���������Ż��������ɱ�̧�����ֲ����������Ӱ���£�����ѹ�������Ӵ���ͳ�ƾּ�����������ʾ��1~11���ҹ��������Ʒ�����ܶ�����ܶ�̶��ʲ�Ͷ����ɶ����ũ����ͬ�ȷֱ�����13.7%��31.1%��5.2%�����ٽ�ǰ�����ȷֱ�Ż�2.7��1.9��2.1���ٷֵ㡣���У������������������ѱ��ֽϿ�������“˫ʮһ”�����“�����װ”����ɫ��̼�������������֣���Ʒ�����еĻ�������Ͳ�����������Ʒ�������������ӿ죻��Ͷ���������̶��ʲ�Ͷ�����ٽϸߣ�����ҵͶ�ʉ��ƽϺã�����Ͷ��ռ����ҵͶ�ʱ���������ߡ�1~10�£���ģ������ҵ��ҵ����ֵ�������ܶ�ͬ�ȷֱ�����10.9%��42.2%�����ٽ�ǰ�����ȷֱ�Ż�0.9��2.5���ٷֵ㡣�ڹ��Ҽ�ǿ��Դ��Ӧ���ϡ��ȶ��г��۸�����ߴ�ʩ֧���£�����ҵ������Ӫ��ع��������䣬11������ҵ�ɹ�����ָ����PMI��Ϊ50.1����10�»���0.9���ٷֵ㡣

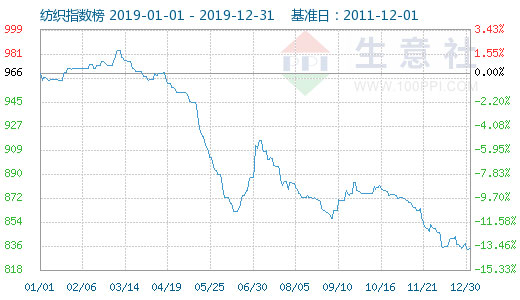

������֯��ҵ�ȶ����գ���Ͷ���⣬������Ҫ��������ָ���ģ��������ǰ������������“˫ʮһ”����ǰ�Ƶ���������֧�����Ȳ���ů�����ڹ�ģ������ʷͬ���¸ߡ�������ҵȫ������“ǰ�ߺ��”�����Ʋ�����ת����Ʒ�۸����ն˴����������ۺ�����ɱ����ǵ�������������Խ���������õ糣̬������ҵ������ɵ�Ӱ����Ȼ���ڡ����ڣ����¹ڲ����ٴα��졢���۵�������������Ӱ�죬�г����鿪ʼ�������������ڡ�ɴ�ߡ������۸�ȫ���ߵͣ�����Ʒ����������������ǰ����֯��ҵ����ȥ��桢�����ʽ��Ϊ��������һ���Ӿ��˼۸��������ơ���ҵ�Ժ���Ԥ���ձ�ֽ���̬�ȣ��г����������������2022�괺��������������֮ǰ��