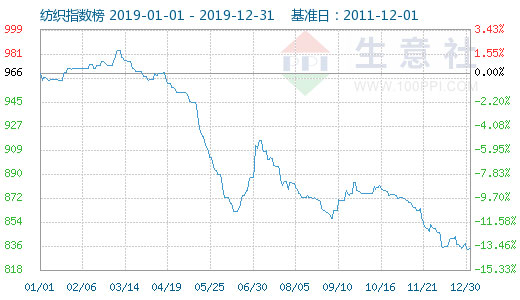

原料资讯:

1、11月8日,储备棉销售资源12003.2403吨,实际成交4350.2351吨,成交率36.24%。平均成交价格16138元/吨,较前一日下跌53元/吨,折3128价格16729元/吨,较前一日上涨66元/吨。

2、11月8日,郑棉先跌后涨,CF2401合约开盘15700元/吨,随后减仓震荡走强,最高15850元/吨,盘终上涨45点报收于15835元/吨。

3、11月7日,新疆地区籽棉收购价涨跌不一。其中,机采棉收购价集中在7.3-7.5元/公斤,手摘棉收购价集中在8.0-8.25元/公斤,部分轧花厂将籽棉收购价小幅上调。据了解,北疆地区由于籽棉资源逐渐减少,个别轧花厂将机采棉收购价调涨至7.5-7.6元/公斤。

4、11月7日,ICE期棉再度大幅收跌。12月合约结算价76.48美分,跌152点;3月合约结算价79.37美分,跌155点;5月合约结算价80.49美分,跌151点。5、11月8日,涤纶短纤报价7380元/吨,粘胶短纤报价13200元/吨。近期,粘胶短纤市场维持,下游以刚需采购为主,现高端价格在13300-13450元/吨,中端价格在13100-13300元/吨。

纱布资讯:

1、11月8日,棉纱期货小幅回落,现货基本平稳。纺织厂目前订单基本为小单,纱线价格继续偏弱运行。

2、近期,棉纱市场高低价并存的现象依旧存在,纺企开机率下滑,库存消化进度缓慢。进口纱现货主流报价趋稳,广东佛山市场整体降幅较江浙市场偏大,下游需求反馈平淡,贸易环节大多亏损,资金压力缓解后,低价补货的现象增多。

3、当前各地区纱厂开机率持稳,新疆大型纱厂平均仍可达八成左右,河南大型企业平均在75%左右,中小型纱厂在60%左右。江浙、山东、安徽沿江地区的大型纱厂平均开机在70%,中小型纱厂开机在60%。